Contoh Penghitungan PPh Pasal 21 Atas Penghasilan Yang Diterima Oleh Bukan Pegawai.

PPh Pasal 21 Edit

Contoh Penghitungan PPh Pasal 21 Atas Penghasilan Yang Diterima Oleh Bukan Pegawai Yang Menerima Penghasilan Yang Bersifat Berkesinambungan

Contoh penghitungan PPh Pasal 21 atas jasa dokter yang praktik di rumah sakit dan/atau

klinik

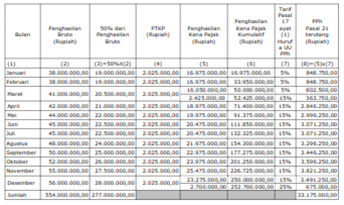

dr. Abdul Gopar, Sp.JP merupakan dokter spesialis jantung yang melakukan praktik di Rumah

Sakit Harapan Jantung Sehat dengan perjanjian bahwa atas setiap jasa dokter yang

dibayarkan oleh pasien akan dipotong 20% oleh pihak rumah sakit sebagai bagian penghasilan

rumah sakit dan sisanya sebesar 80% dari jasa dokter tersebut akan dibayarkan kepada dr.

Abdul Gopar, Sp.JP pada setiap akhir bulan. Selain praktik di Rumah Sakit Harapan Jantung

Sehat dr. Abdul Gopar, Sp.JP juga melakukan praktik sendiri di klinik pribadinya. dr. Abdul

Gopar, Sp.JP telah memiliki NPWP dan pada tahun 2013, jasa dokter yang dibayarkan pasien

dari praktik dr. Abdul Gopar, SP.JP di Rumah Sakit Harapan Jantung Sehat adalah sebagai

berikut :

Contoh perhitungan PPh Pasal 21 atas komisi yang dibayarkan kepada petugas dinas luar

asuransi (bukan sebagai pegawai perusahaan asuransi)

Neneng Hasanah adalah petugas dinas luar asuransi dari PT. Tabaru Life. Suami Neneng

Hasanah telah terdaftar sebagai Wajib Pajak dan mempunyai NPWP, dan yang bersangkutan

bekerja pada PT. Kersamanah. Neneng Hasanah telah menyampaikan fotokopi kartu NPWP

suami, fotokopi surat nikah dan fotokopi kartu keluarga kepada pemotong pajak. Neneng

Hasanah hanya memperoleh penghasilan dari kegiatannya sebagai petugas dinas luar

asuransi, dan telah menyampaikan surat pernyataan yang menerangkan hal tersebut kepada

PT Tabarru Life. Pada tahun 2013, penghasilan yang diterima oleh Neneng Hasanah sebagai

petugas dinas luar asuransi dari PT. Tabarru Life adalah sebagai berikut:

surat nikah dan fotokopi kartu keluarga dan Neneng Hasanah sendiri tidak memiliki NPWP,

maka perhitungan PPh Pasal 21 dilakukan sebagaimana contoh di atas namun tidak

memperoleh pengurangan PTKP setiap bulan, dan jumlah PPh Pasal 21 yang terutang adalah

sebesar 120% dari PPh Pasal 21 yang seharusnya terutang dari yang memiliki NPWP

sebagaimana penghitungan berikut ini:

Hasanah mempunyai penghasilan lain di luar kegiatannya sebagai petugas dinas luar asuransi, maka

perhitungan PPh Pasal 21 terutang adalah sebagaimana contoh di atas, namun tidak dikenakan tarif

20% lebih tinggi karena yang bersangkutan atau suaminya telah memiliki NPWP.

gan mau tanya....

ReplyDeletekalau contoh kasus nya, karyawan A belum diterima menjadi karyawan karena baru bekerja di peusahaan D. karyawan A ini mulai bekerja pada bulan juni.

bagaimana cara menghitung PPh pasal 21 nya????

terima kasih

Pemotongan PPh Pasal 21 bagi orang pribadi dalam negeri bukan pegawai, atas imbalan yang bersifat berkesinambungan

Delete-> Bagi yang telah memiliki NPWP dan hanya memperoleh penghasilan dari hubungan kerja dengan Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta tidak memperoleh penghasilan lainnya,

=> maka PPh Pasal 21 dihitung dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh atas jumlah kumulatif penghasilan kena pajak dalam tahun kalender yang bersangkutan. Besarnya penghasilan kena pajak adalah sebesar 50% dari jumlah penghasilan bruto dikurangi PTKP per bulan.

-> Bagi yang tidak memiliki NPWP atau memperoleh penghasilan lainnya selain dari hubungan kerja dengan Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta memperoleh penghasilan lainnya

=> PPh Pasal 21 dihitung dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh atas jumlah kumulatif 50% dari jumlah penghasilan bruto dalam tahun kalender yang bersangkutan.

Pemotongan PPh Pasal 21 Bagi Orang Pribadi Dalam Negeri Bukan Pegawai, atas Imbalan yang Tidak Bersifat Berkesinambungan.

-> PPh Pasal 21 dihitung dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh atas 50% dari jumlah penghasilan bruto.