Contoh Penghitungan Pemotongan/Pemungutan PPh Pasal 22 dan PPN oleh Bendahara Pemerintah

Contoh Penghitungan Pemotongan/Pemungutan PPh Pasal 22 dan PPN oleh Bendahara Pemerintah

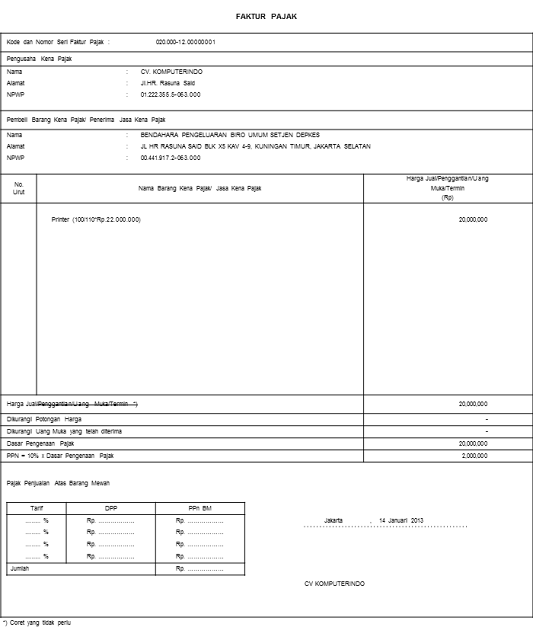

Pada tanggal 14 Januari 2013 Bendahara membeli 4 (empat) buah printer dari CV Komputerindo (NPWP/NPPKP 01.222.355.5-063.000) seharga Rp22.000.000,- (harga termasuk PPN).

Besarnya pemotongan/pemungutan pajak atas pembelian printer tersebut adalah sebagai berikut:

Pemungutan PPh

Atas pembayaran untuk pembelian printer dipungut PPh Pasal 22 sebagai berikut:

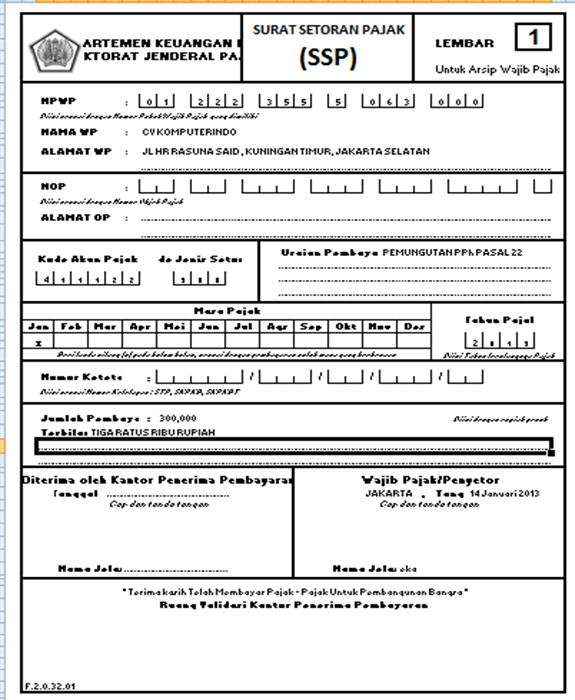

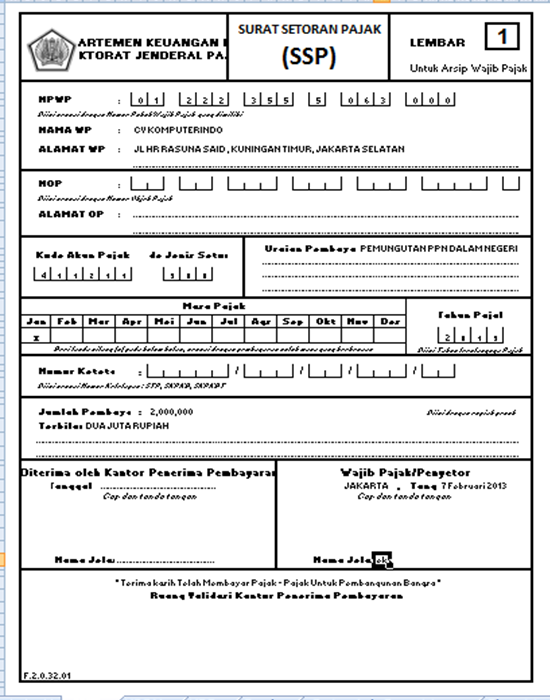

Harga pembelian = 22.000.000

Dasar Pengenaan Pajak = 20.000.000 (100/110 X 22.000.000)

PPh Pasal 22 (1,5% X 20.000.000) = 300.000

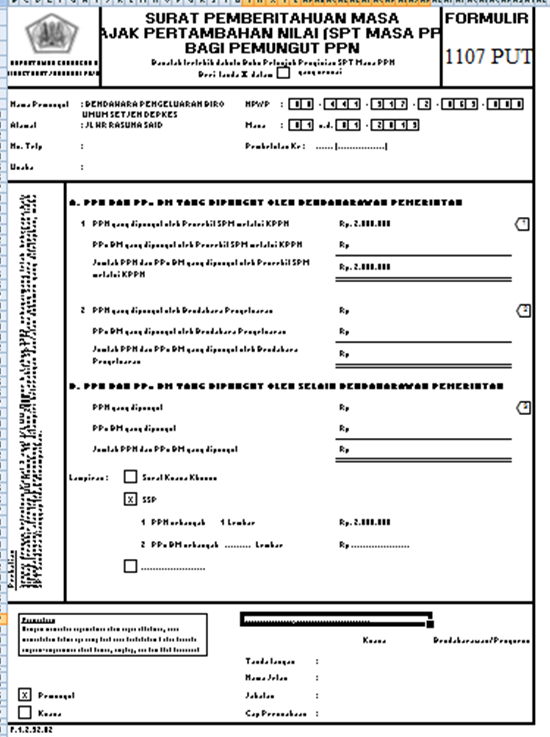

Pemungutan PPN

Atas pembayaran untuk pembelian printer dipungut PPN sebagai berikut:

Dasar Pengenaan Pajak = 20.000.000

PPN (10% X 20.000.000) = 2.000.000

Kewajiban Bendahara

Kewajiban bendahara atas PPh Pasal 22 dan PPN yang telah dipungut adalah:

Melakukan pengecekan keabsahan Faktur Pajak yang telah diisi dengan data Wajib Pajak CV Komputerindo;

Menyetorkan PPh Pasal 22 dan PPN dengan cara:

Membuat SSP PPh Pasal 22 (disetor ke bank/kantor pos pada hari yang sama dengan pembayaran) dan SSP PPN (disetor ke bank/kantor pos selambat-lambatnya tanggal 7 Februari 2013 ) atas nama CV Komputerindo dan ditandatangani oleh bendahara;

Menyerahkan dokumen SPM dilengkapi dengan SSP dan Faktur Pajak ke KPPN;

Setelah terbit SP2D, bendahara menyerahkan:

SSP PPh Pasal 22 dan SSP PPN lembar ke-1 yang telah disahkan oleh KPPN; dan

Faktur Pajak lembar ke-2 kepada CV Komputerindo

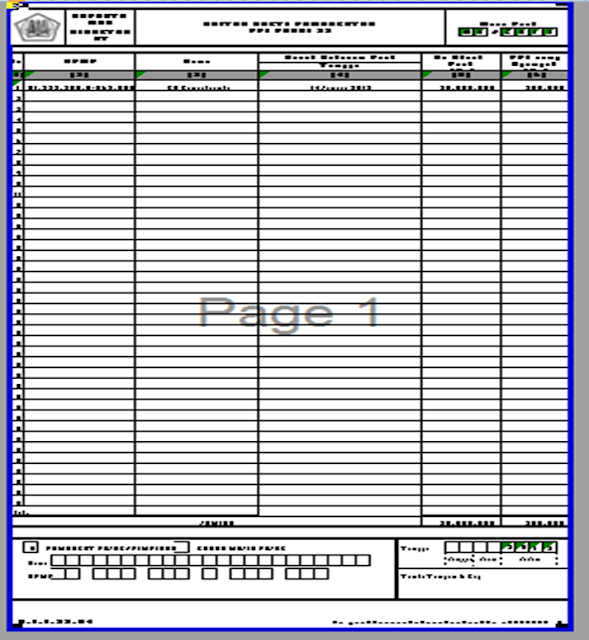

Melaporkan SPT Masa PPh Pasal 22 selambat-lambatnya tanggal 14 Februari 2013 ke KPP Pratama Terdaftar dilengkapi dengan:

a. Daftar Bukti Pemungutan PPh Pasal 22

b. SSP lembar ke tiga

Melaporkan SPT Masa PPN selambat-lambatnya tanggal 28 Februari 2013 ke KPP Pratama Terdaftar

Kewajiban bendahara tersebut adalah sebagai berikut:

Melakukan Pengecekan Keabsahan Faktur Pajak:

Membuat SSP PPh Pasal 22 dan PPN:

Membuat Daftar Bukti Pemungutan PPh Pasal 22:

Membuat SPT Masa PPh Pasal 22:

Membuat SPT Masa PPN Pemungut:

Baca juga tentang:

-> Pemungut PPh 22

-> PPh 22 Bendaharawan Pemerintah

-> Perbedaan PPh 22 dan PPh 23

-> PP 46, Pajak UMKM

-> Surat Keterangan Bebas PP46

{kind=link}

Trimakasih sangat membantu..

BalasHapussama-sama

Hapusterima kasih atas kunjungannya

terima kasih infonya. kalau boleh ada contoh skripsi tentang pph 22 di kementerian gak??

BalasHapussama-sama

Hapusterima kasih atas kunjungannya

kalau skripsi saya disini:

http://kabarpajak.blogspot.com/2013/06/skripsi-pajak.html

monggo ke tkp