Contoh Rekonsiliasi Fiskal

Akuntansi Pajak, Hits Edit

Contoh Rekonsiliasi Fiskal

Melengkap posting tentang Pengertian dan Konsep Rekonsiliasi Fiskal (klik disini), pada kesempatan kali ini akan ane posting tentang contoh lengkap rekonsiliasi fiskal.

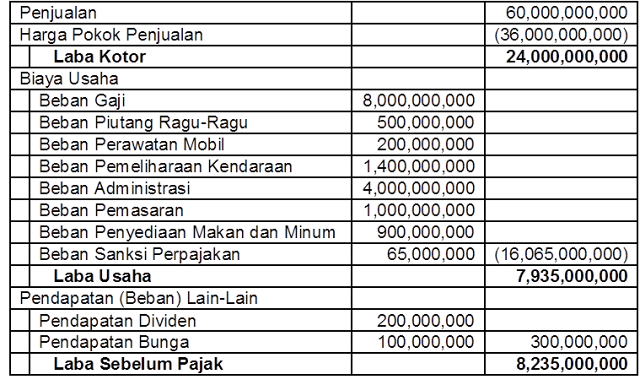

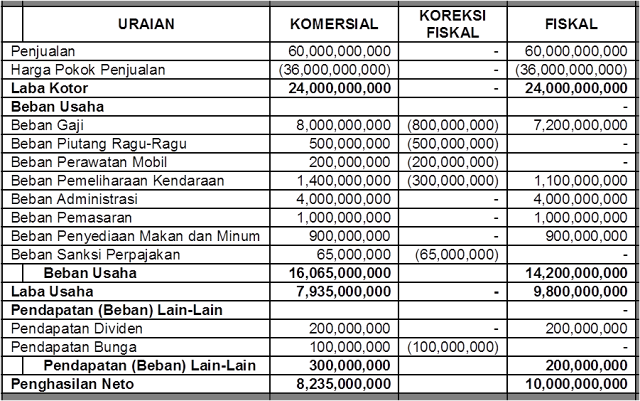

Contoh Pertama (Konsep)

Laporan laba rugi CV Gentho untuk tahun 2013 adalah sebagai berikut:

Contoh Kedua (Studi Kasus)

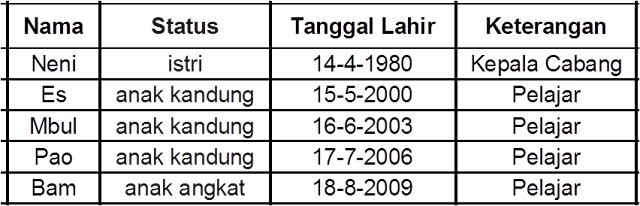

Tuan Han, terdaftar di KPP Pratama Pare pada 14 April 2008, memiliki usaha warung “Sego Pecel”. Daftar Riwayat Hidup singkat pribadi adalah sebagai berikut:

Nama : Cucun Handoko

Alamat : Jalan Pengadegan Selatan IX Nomor 18 RT 05 RW 05 Kode Pos 12770 Pancoran Jakarta Selatan

Nomor HP : 085645181541

NPWP : 88.088.332.7-655.000

Anggota keluarga Tuan Han per 1 Januari 2013:

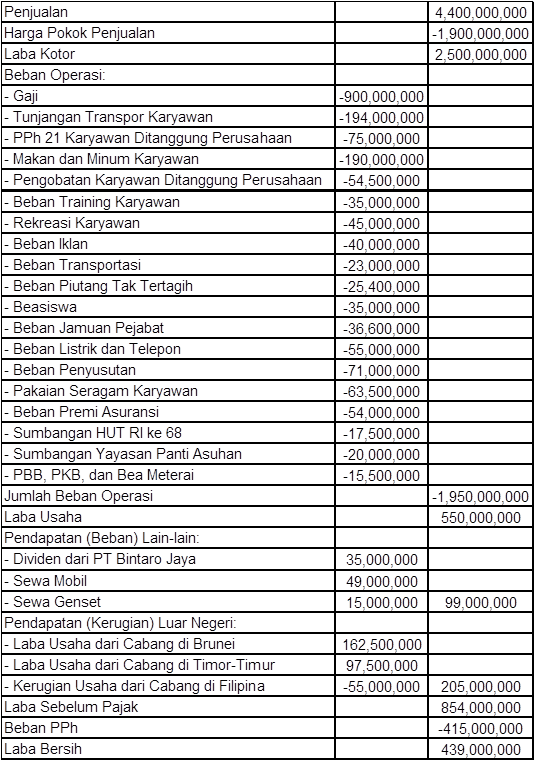

1. Dari beban gaji, terdapat gaji atas nama Neni (istri Tuan Han) sebesar Rp70.000.000,- yang menjadi kepala cabang di Jakarta Selatan dan beras untuk pegawai Rp55.000.000,-

2. Dari beban training karyawan, sebesar Rp15.000.000,- untuk biaya Neni kuliah S2 kelas ekstensi

3. Dalam beban listrik dan telepon terdapat pembayaran listrik dan telepon rumah tinggal keluarga Tuan Han sebesar Rp2.000.000,-

4. Pembayaran premi asuransi diperuntukkan sebagai berikut: premi asuransi kebakaran rumah makan Rp19.000.000,-, premi asuransi kebakaran rumah tinggal keluarga Tuan Han Rp1.000.000,-, dan premi asuransi jiwa keluarga Tuan Han Rp34.000.000,-

5. Dividen yang dilaporkan di Laporan Laba Rugi dari PT Bintaro Jaya sesudah dipotong PPh sebesar 10%

6. Penghasilan sewa mobil dari PT Bintaro Rent Car yang dilaporkan setelah dipotong PPh Pasal 23 sebesar 2%

7. Penghasilan sewa genset dari CV Gentho yang dilaporkan sebelum dipotong PPh Pasal 23 sebesar 2%

8. Laba usaha cabang Brunei yang dilaporkan setelah dikurangi pajak yang terutang di Brunei sebesar 35%

9. Laba usaha cabang Timor-Timur yang dilaporkan setelah dikurangi pajak yang terutang di Timor-Timur sebesar 35%

10. Keuntungan selisih kurs sudah dihitung sesuai dengan Standar Akuntansi Keuangan.

11. Zakat yang dibayarkan kepada Bazis DKI Jakarta sebesar Rp28.000.000,-

12. Jumlah angsuran PPh Pasal 25 selama tahun 2012 adalah Rp212.000.000,-

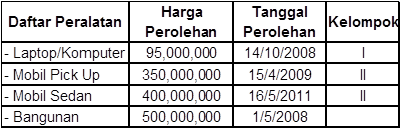

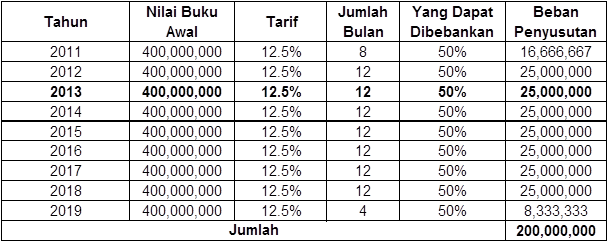

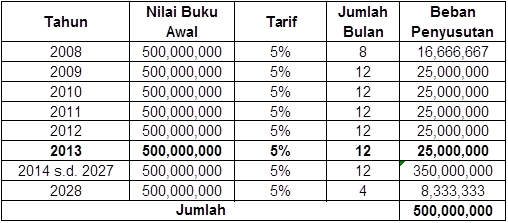

13. Penyusutan fiskal menggunakan metode garis lurus. Daftar aktiva tetap adalah sebagai berikut:

Hitunglah

1. Penyusutan atas Aktiva Tetap

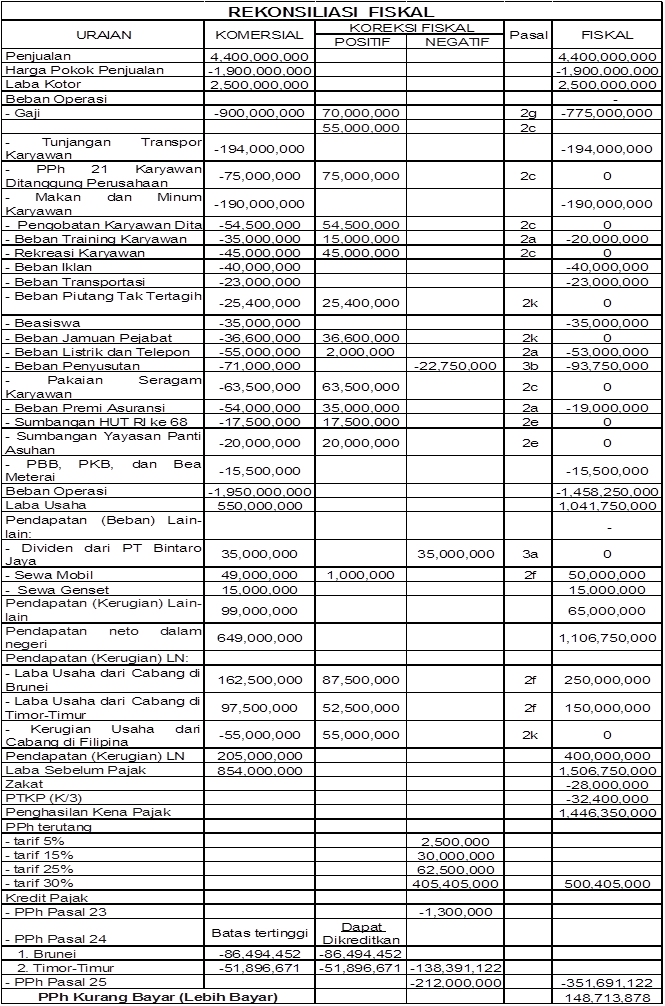

2. Buat Rekonsiliasi Fiskal

3. Penghasilan Kena Pajak Tahun Pajak 2013

4. Pajak Penghasilan Terutang Tahun Pajak 2013

5. Pajak Penghasilan Kurang Bayar (Lebih Bayar) Pada Akhir Tahun

6. Besarnya Angsuran Pajak Penghasilan Pasal 25 Tahun Pajak 2014

Pembahasan:

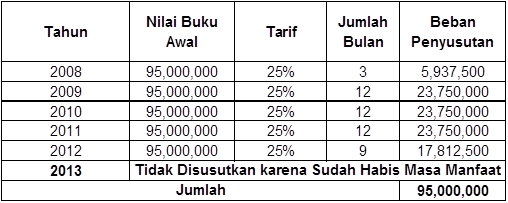

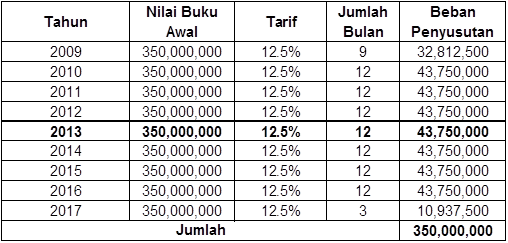

1. Penyusutan atas Aktiva Tetap

Daftar Aktiva

Sedangkan Beban Penyusutan di Laporan Laba Rugi sebesar Rp71.000.000

Jadi harus dikoreksi fiskal sebesar = Rp93.750.000 - Rp71.000.000 = Rp22.750.000,-

2. Buat Rekonsiliasi Fiskal

3. Penghasilan Kena Pajak Tahun Pajak 2013

4. Pajak Penghasilan Terutang Tahun Pajak 2013

5. Pajak Penghasilan Kurang Bayar (Lebih Bayar) Pada Akhir Tahun

2 s.d. 5 pada Rekonsiliasi Fiskal berikut ini:

6. Besarnya Angsuran Pajak Penghasilan Pasal 25 Tahun Pajak 2014

Besarnya angsuran PPh pasal 25 tahun pajak 2014 adalah sebagai berikut

PPh terutang Rp500.405.000

Kredit Pajak:

PPh yang dipotong/ dipungut/ Kredit Pajak LN

PPh Pasal 23 Rp1.300.000

PPh Pasal 24 Rp350,391,122

(351,691,122)

PPh yang harus dibayar sendiri Rp148,713,878,-

Angsuran pajak yang harus dibayar sendiri setiap bulan untuk tahun 2014 adalah sebesar:

Rp148,713,878 : 12 = Rp12.392.823,-

trims, sangat membantu :)buat latihan koreksi fiskal di rumah

ReplyDeletesama-sama gan

Deleteenjoy sharing

terima kasih atas kunjungannnya

Pak itu pph pasal 23 yg 13000000 cara menghitungnya bagaimana?

DeleteSudah saya jawab dibawah ya mbak Annisa Fitriani

DeleteTerima kasih atas kunjungannya.

keren pak

ReplyDeleteterima kasih atas kunjungannya

DeleteLengkap sekali artikelnya pak.

ReplyDeleteTerima kasih

terima kasih Pak Heru Susanto

DeletePak, untuk potongan pajak Laba di Timor timur, apakah benar itu sebesar 15%? Menurut yang hitung itu potongan pajaknya sebesar 35%. Mohon pencerahannya.

ReplyDeleteUntuk yang keterangan Pasalnya (ex: 2a, 2C) itu refrensinya dari mana ya pak? Maklum saya orang awam untuk masalah ini.

Mohon bantuannya pak.

Terima kasih.

Iya Pak Bimo, untuk potongan pajak yang terutang atas Laba Usaha dari Cabang di Timor Timur yang benar itu sebesar 35%, jadi penghitungannya:

DeleteLaba sebelum dipotong pajak sebesar 100/65 X 97.500.000 = 150.000.000

PPh Pasal 24 maksimal yang diperkenankan dengan rumus: Penghasilan Neto Negara A / Penghasilan Kena Pajak X PPh Terutang :

150.000.000 / 1.446.350.000 X 500.405.000 = 51.896.671

Sedangkan untuk keterangan Pasalnya (ex: 2a, 2C) itu referensinya dari:

Pada kolom sebelah koreksi fiskal terdapat kode angka dan huruf. Kode tersebut mengacu Lampiran I SPT 1771, karena koreksi fiskal tersebut akan dilaporkan pada SPT. Sebagai contoh, Beban Training Karyawan dilakukan koreksi fiskal positif sebesar Rp15.000.000 dengan kode 5a, yaitu BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA yaitu untuk biaya Neni kuliah S2 kelas ekstensi. Contoh lain untuk kode angka dan huruf 2c maksudnya untuk 5c di Lampiran I SPT 1771 yaitu PENGGANTIAN ATAU IMBALAN PEKERJAAN ATAU JASA DALAM BENTUK NATURA DAN KENIKMATAN yang dilakukan koreksi Fiskal Positif karena terdapat jasa dalam bentuk natura atau kenikmatan berupa beras untuk pegawai Rp55.000.000,-

demikian, semoga dapat memberikan petunjuk

terima kasih atas kunjungannya